O precatório federal é uma ordem judicial de pagamento emitida contra a União Federal, o INSS ou qualquer autarquia e fundação pública federal, após uma sentença transitada em julgado, ou seja, quando não há mais possibilidade de recurso. É a forma legal pela qual o governo federal reconhece e paga suas dívidas judiciais com cidadãos e empresas.

Diferente do precatório estadual (contra os estados) ou municipal (contra prefeituras), o precatório federal tramita nos Tribunais Regionais Federais (TRFs) e o pagamento é realizado pela União ou pela autarquia devedora, dentro do orçamento federal.

Se você ganhou uma ação contra o INSS, a Receita Federal, uma universidade federal ou qualquer órgão da União e o valor supera R$ 97.260,00 (teto da RPV em 2026), você provavelmente tem — ou terá — um precatório federal. Este guia explica tudo o que você precisa saber.

O que é precatório federal

O precatório federal é o procedimento administrativo-judicial pelo qual a Fazenda Pública federal é formalmente notificada a incluir no orçamento uma dívida reconhecida por decisão judicial definitiva. Ele está previsto no art. 100 da Constituição Federal, que estabelece a obrigação do poder público de pagar suas dívidas por meio dessa fila ordenada.

Na prática, funciona assim: após o trânsito em julgado da sentença, o juiz expede um Ofício Requisitório ao respectivo Tribunal Regional Federal. O TRF inclui o débito no sistema orçamentário (SIOP), e a União reserva os recursos para pagamento no ano seguinte.

O nome “precatório” vem do latim precari (pedir, solicitar) e reflete exatamente isso: uma requisição formal ao poder público para que pague o que deve.

Quais órgãos federais geram precatório

Qualquer órgão da administração pública federal pode ser réu em uma ação judicial e, ao perder, gerar um precatório federal. Os mais comuns são:

- INSS (Instituto Nacional do Seguro Social): É o maior gerador de precatórios federais do país. A maior parte das ações envolve revisão de aposentadoria e auxílio-doença. Os precatórios do INSS são classificados como alimentares e têm prioridade constitucional.

- União Federal / Fazenda Nacional: Inclui a Receita Federal (restituição de tributos como IR e PIS/COFINS) e outros órgãos do Executivo Federal.

- Universidades federais: Professores e servidores que vencem ações contra instituições federais recebem por esta via.

- Outros órgãos: IBAMA, INCRA, Caixa Econômica Federal e Banco do Brasil (em sua atuação como agentes públicos).

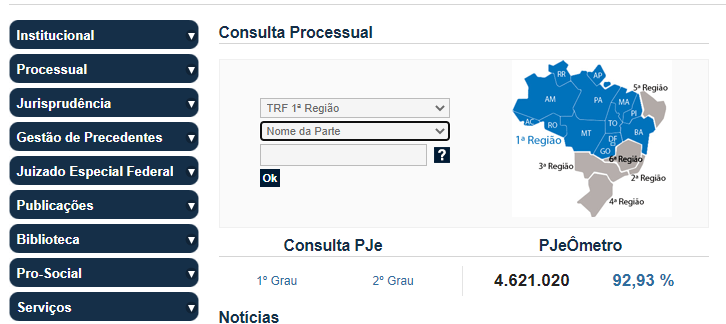

Qual TRF cuida do seu precatório federal

O Brasil está dividido em seis Tribunais Regionais Federais. O TRF competente é aquele da região onde tramitou o processo original:

| TRF | Estados de Abrangência |

| TRF1 (Brasília) | AC, AM, AP, BA, DF, GO, MA, MG, MT, PA, PI, RO, RR, TO |

| TRF2 (Rio de Janeiro) | RJ, ES |

| TRF3 (São Paulo) | SP, MS |

| TRF4 (Porto Alegre) | PR, SC, RS |

| TRF5 (Recife) | AL, CE, PB, PE, RN, SE |

| TRF6 (Belo Horizonte) | MG (criado em 2021) |

Quem tem direito ao precatório federal

Tem direito qualquer pessoa física ou jurídica que:

- Venceu uma ação judicial contra a União, INSS ou autarquia federal, com sentença definitiva;

- O valor da condenação supera o teto da RPV (Requisição de Pequeno Valor), que em 2026 é de R$ 97.260,00.

Se o valor for inferior, o pagamento ocorre via RPV em até 60 dias. Entenda melhor a diferença entre RPV e Precatório para saber em qual categoria seu crédito se encaixa.

Quem tem prioridade (superpreferência)

Têm prioridade de pagamento: titulares com 60 anos ou mais, portadores de doença grave ou pessoas com deficiência.

Como funciona o pagamento do precatório federal

O processo segue as regras da EC 136/2025:

- Etapa 1: Expedição do Ofício Requisitório.

- Etapa 2: Inclusão no orçamento federal (o prazo agora é até 1º de fevereiro).

- Etapa 3: Reserva orçamentária pela União.

- Etapa 4: Pagamento até 31 de dezembro do exercício seguinte à inscrição.

Como consultar seu precatório federal

A consulta é gratuita e pode ser feita no portal do TRF responsável usando seu CPF ou número do processo.

Se você for de São Paulo ou Mato Grosso do Sul, por exemplo, deve acessar o portal de consulta do TRF3. Para os demais, verifique o site oficial de cada tribunal.

Como antecipar o recebimento do precatório federal

Não quer esperar o cronograma do governo? A legislação brasileira permite a venda de precatórios, formalmente conhecida como cessão de crédito (Art. 100, §13 da CF).

Na cessão, você vende seu direito para uma empresa especializada como a Mydas, recebendo o valor à vista com um desconto (deságio).

Vantagens de vender para a Mydas:

- Análise rápida e gratuita;

- Formalização segura em cartório;

- Pagamento direto na sua conta;

- Trabalhamos com precatórios federais a partir de R$ 100.000,00.

Cuidado com golpes: Nunca faça depósitos antecipados para liberar valores. Saiba mais sobre como evitar golpes de precatórios.

Perguntas Frequentes

Precatório federal alimentar tem prioridade?

Sim, créditos de natureza alimentar (como salários e pensões) são pagos antes dos comuns.

Posso vender apenas uma parte do valor?

Sim, a cessão parcial é permitida por lei.

Preciso do advogado para vender?

Embora recomendável consultá-lo, a decisão de venda é um direito do titular do crédito.

Precisa de uma proposta para antecipar seu precatório federal? A Mydas é especialista no mercado e garante um processo transparente. Fale com nossos especialistas hoje mesmo!